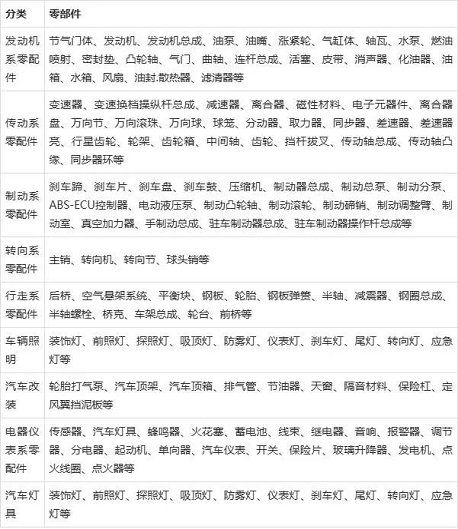

晶品轉:

汽車零部件在通常情況下是指除汽車機架以外的所有零件和部件,機架也可以算是部件,不過與零配件不是同一個概念。其中,零件指不能拆分的單個組件;部件指實現某個動作(或:功能)的零件組合。部件可以是一個零件,也可以是多個零件的組合體。在這個組合體中,有一個零件是主要的,它實現既定的動作(或:功能),其他的零件只起到連接、緊固、導向等輔助作用。

數據來源:中國汽車零部件行業(yè)競爭態(tài)勢研究與發(fā)展戰(zhàn)略分析報告(2023-2029年)

國外汽車零部件行業(yè)發(fā)展概況

國外技術發(fā)展現狀

根據觀研報告網發(fā)布的《中國汽車零部件行業(yè)競爭態(tài)勢研究與發(fā)展戰(zhàn)略

分析報告(2023-2029年)》顯示,目前,全球主要汽車零部件生產廠商均在

大力布局智能汽車、車聯網相關的技術方案等,如計算機、現代傳感、AI及

自動控制等技術。

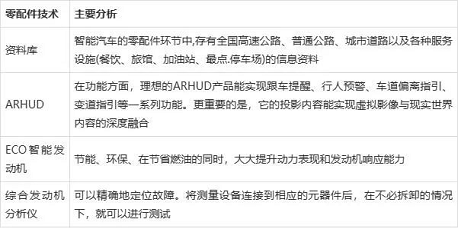

全球汽車零配件行業(yè)最新技術發(fā)展

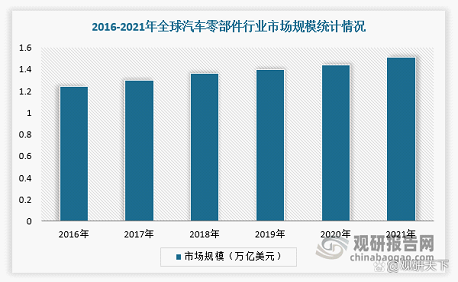

全球汽車零部件市場規(guī)模分析

隨著全球化競爭日益加劇,汽車零部件行業(yè)呈現組織集團化、技術高新

化、供貨系統(tǒng)化和經營全球化等新特點。根據數據顯示,2021年全球汽車零部件收入為1.51萬億美元,2016-2021年復合增長率超過3%。

全球汽車零部件行業(yè)競爭分析

目前,全球汽車零部件行業(yè)主要由美國、日本、德國、法國等發(fā)達國家主導。根據資料顯示,2021全球汽車零部件配套供應商百強榜中日本企業(yè)共有23家上榜,其次是美國和德國,分別為22家和18家,三者占據百強榜的68%。再者從百強榜中前TOP10中,德國零部件企業(yè)有3家,分別是羅布特·博世、采埃孚和大陸,日本企業(yè)電裝和愛信精機分列第2位和第5位。

2021年全球前十大汽車零部件配套供應商排名

全球汽車零部件供應體系分析

由于汽車零部件的專用性,在整車制造商開發(fā)新車型時,零部件制造商需要與整車制造商進行同步開發(fā)。目前,整車制造商的零部件外購率已經超過70%。為滿足整車制造商產品開發(fā)需求和專業(yè)化分工協作的要求,行業(yè)內形成了“金字塔”式的零部件供應商體系,即按照零部件供應商之間及其與整車制造商的協作關系,將零部件供應商分成一級供應商、二級供應商和三級供應商。其中,一級供應商直接向整車制造商提供產品,參與整車制造商的整車項目開發(fā),提供配套系統(tǒng)產品;二級供應商主要通過向一級供應商提供配套向整車制造商供應產品;三級供應商主要向二級供應商提供配套產品。

全球汽車零部件供應體系

中國汽車零部件行業(yè)發(fā)展概況

供給市場分析

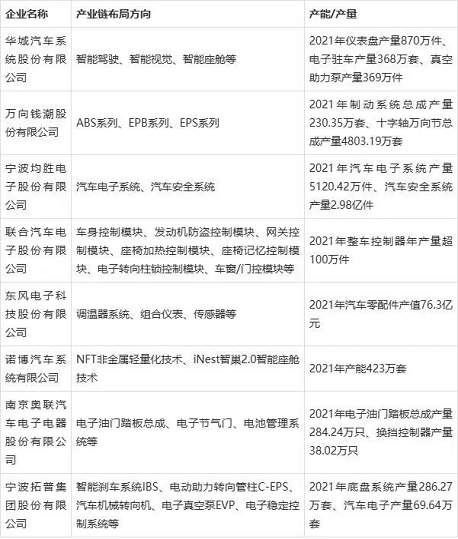

隨著新能源汽車、零配件制造技術快速發(fā)展,汽車零部件技術的應用和創(chuàng)新也得到極大地提升。現階段,國內汽車零配件主要供給集中在華域汽車、拓普集團、均勝電子、諾博汽車等龍頭企業(yè)。

中國汽車零配件行業(yè)市場供給水平分析

需求規(guī)模分析

綜上所述,在供應及需求市場雙驅動下,我國汽車零部件行業(yè)規(guī)模不斷擴大,并且在國際競爭中的競爭力越來越強。據中汽協數據顯示,2021年我國汽車零部件的銷售收入4.90萬億元,2016-2021年的年均復合增長率超過7%,預計2022年銷售收入將達5.2萬億元。

競爭格局分析

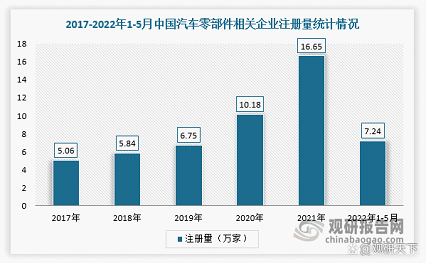

2017-2022年,我國汽車零部件相關企業(yè)注冊量持續(xù)增長,近兩年注冊量超10萬家。根據數據顯示,2021年我國汽車零部件相關企業(yè)注冊量16.65萬家,同比增長63.6%,截止2022年1-5月注冊量達到7.24萬家。

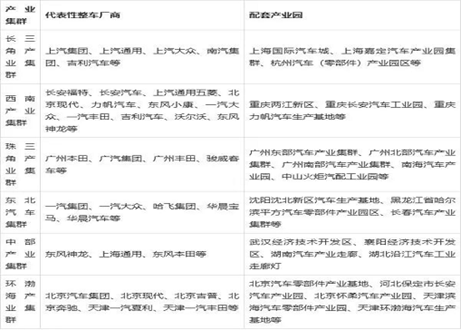

在區(qū)域分布方面,為了降低運輸成本和加強溝通協作,汽車零部件企業(yè)一般選擇整車企業(yè)周圍建立生產基地,長期發(fā)展后形成大規(guī)模的產業(yè)集群。目前,我國已經逐步形成了長三角、珠三角、環(huán)渤海等六大汽車產業(yè)集群,這也進一步促進了我國汽車零部件產業(yè)資金、人才和技術的集聚,有利于提升分工協作水平、降低創(chuàng)新成本、優(yōu)化產業(yè)要素配置。

我國六大汽車產業(yè)集群和配套產業(yè)園

此外,近年來我國汽車產業(yè)也加快向新能源、輕量化、智能和網聯方向發(fā)展,其功能也逐漸向大型移動智能終端、儲能單元和數字空間等轉變,并且《汽車產業(yè)中長期發(fā)展規(guī)劃》等政策提出要培育具有國際競爭力的零部件供應商。綜上,我國汽車零部件行業(yè)國際競爭力將不斷增強,同時也將涌現一批具有世界影響力的汽車零部件品牌,行業(yè)迎來新一輪發(fā)展機遇。